Khi xảy ra tai nạn thì bảo hiểm xe máy bắt buộc là loại bảo hiểm rất thiết thực nhưng cần công khai số vụ được bảo hiểm và phổ biển thủ tục để người dân hiểu được rõ ràng.

Hiện nay, không ít người dân có ý kiến thắc mắc về loại bảo hiểm xe máy này, cũng như quyền lợi khi tham gia bảo hiểm, nhiều người mua bảo hiểm xe máy chỉ để đảm bảo đủ giấy tờ khi tham gia giao thông nhưng lại không biết về lợi ích của loại bảo hiểm này đem lại.

Bảo hiểm xe máy bắt buộc là gì?

Bảo hiểm xe máy bắt buộc là loại giấy tờ mà người tham gia giao thông tại Việt Nam đều bắt buộc phải có khi điều khiển xe cơ giới. Điều này đã được quy định tại Thông tư số 22/2016/TT-BTC ra ngày 16/02/2016 của Bộ Tài Chính (bảo hiểm có tên gọi đầy đủ là bảo hiểm bắt buộc trách nhiệm dân sự của chủ xe moto-xe máy)

Mục đích chính của bảo hiểm xe máy bắt buộc là dùng để bồi thường hậu quả cho bên bị tai nạn và để đảm bảo được trách nhiệm của người điều khiển xe cơ giới. Bảo hiểm này thuộc loại hình bảo hiểm trách nhiệm dân sự với bên thứ ba bị gây tai nạn khi tham gia giao thông. Do đó, có những điều cần chú ý sau đây về bảo hiểm xe máy bắt buộc mà bạn cần phải chú ý.

Tại sao bảo hiểm trách nhiệm dân sự lại bắt buộc?

Theo Thông tư số 22/2016/TT-BTC được ra quyết định ngày 16/02/2016, muốn lưu thông trên đường thì bắt buộc phải có bảo hiểm trách nhiệm dân sự với các phương tiện xe cơ giới. Khác với các loại hình bảo hiểm khác có tính chất tự nguyện thì bảo hiểm xe máy này lại thuộc loại bảo hiểm có tính chất bắt buộc đối với toàn bộ chủ xe cơ giới dù là cá nhân hay tổ chức nước ngoài khi tham gia giao thông tại Việt Nam. Đây cũng là loại giấy tờ đã được đưa vào thành các chế tài xử phạt, chính vì thế người điều khiển xe cơ giới cần phải chú ý mang theo khi lưu thông trên đường.

Bảo hiểm trách nhiệm dân sự sẽ đền bù cho ai?

Bảo hiểm trách nhiệm dân sự bắt buộc xe cơ giới là loại bảo hiểm bắt buộc phải tham gia theo quy định của nhà nước Việt Nam khi tham gia giao thông đối với cá nhân hay tổ chức (bao gồm người nước ngoài) khi sở hữu xe cơ giới.

Bảo hiểm này giúp bảo đảm quyền lợi cho bên thứ 3 bị gây tai nạn trong trường hợp chủ xe gây thiệt hại cho họ. Bảo hiểm sẽ không bồi thường trực tiếp cho chủ xe nhưng khi chủ xe chẳng may gây tai nạn cho người khác thì công ty bảo hiểm sẽ đề bù thiệt hại cho người bị nạn về các chi phí chữa trị, điều trị, thu nhập bị mất hay giảm sút, chăm sóc, bồi dưỡng, mai táng phí hợp lý,… tuỳ vào lỗi người điều khiển xe gây ra:

- Thiệt hại do xe gắn máy, moto 2 bánh, moto 3 bánh gây ra thì mức trách nhiệm bảo hiểm là 50 triệu đồng/vụ tai nạn.

- Thiệt hại do xe ô tô, đầu kéo,… gây ra thì mức trách nhiệm bảo hiểm là 100 triệu đồng/vụ tai nạn.

Ngoài ra, để hạn chế và ngăn ngừa tổn thất của vụ tai nạn mà chủ xe gây ra, công ty bảo hiểm sẽ bồi thường theo thực tế mức độ lỗi của chủ xe, tuỳ vào mức độ sẽ đưa ra chi phí hợp lý và cần thiết.

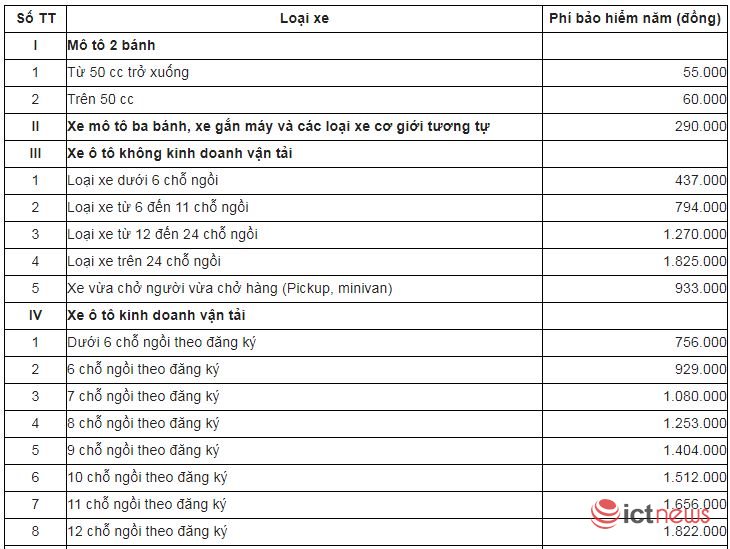

Bảo hiểm trách nhiệm dân sự bắt buộc có giá bao nhiêu?

Bảo hiểm trách nhiệm dân sự hiện nay có rất nhiều mức giá khác nhau, chính vì thế người mua cần tìm hiểu kĩ và mua đúng loại bảo hiểm mà Bộ Tài chính quy định. Hiện tại, bảo hiểm trách nhiệm dân sự bắt buộc có giá dao động từ 55.000 – 66.000 VND và có thời hạn thông thường là 1 năm.

Không có bảo hiểm bị phạt thế nào?

Theo Nghị định 100/2019/NĐ-CP, khi chủ xe cơ giới tham gia giao thông mà không có hoặc không mang theo bảo hiểm trách nhiệm dân sự bắt buộc sẽ bị xử phạt như sau:

- Đối với chủ xe điều khiển xe gắn máy, xe moto, hoặc các loại xe gắn máy khác…khi không mang hay không có bảo hiểm trách nhiệm dân sự hoặc bảo hiểm hết hiệu lực sẽ bị phạt tiền từ khoảng 100.000 – 200.000 VNĐ

- Đối với chủ xe điều khiển xe ô tô, máy kéo, các loại tương tự xe ô tô mà không mang theo hay không có bảo hiểm trách nhiệm dân sự hoặc bảo hiểm hết hiệu lực thì sẽ bị phạt tiền từ khoảng 400.000 – 600.000 VNĐ.