Có rất nhiều khách hàng muốn rút tiền bảo hiểm nhân thọ Bảo Việt trước hạn nhưng chưa biết điều kiện và thủ tục rút như thế nào, có nên rút trước hạn không?

Thời gian tham gia bảo hiểm nhân thọ nói chung và của công ty Bảo Việt Nhân Thọ nói riêng rất linh hoạt, có thể là 10 năm, 15 năm, 20 năm hay thậm chí nhiều sản phẩm bảo hiểm bảo vệ khách hàng đến năm 90 tuổi.

Tuy nhiên, thời hạn bảo hiểm nhìn chung khá dài, do đó, nhiều khách hàng đặt ra câu hỏi: Rút tiền bảo hiểm nhân thọ Bảo Việt trước hạn có được không? Điều kiện và thủ tục rút như thế nào?…

Bài viết này Bảo Hiểm Việt sẽ giải đáp những thắc mắc trên cho các bạn.

Rút tiền bảo hiểm nhân thọ Bảo Việt trước hạn là gì?

Rút tiền bảo hiểm nhân thọ Bảo Việt trước hạn là việc người tham gia bảo hiểm nhân thọ rút số tiền đã đóng trước thời hạn hợp đồng đã thỏa thuận với công ty bảo hiểm.

Ví dụ, bạn đang tham gia hợp đồng bảo hiểm “An Khang Hạnh Phúc” của Bảo Việt Nhân Thọ với thời hạn đóng phí lên đến 20 năm, nhưng đến năm thứ 5 của hợp đồng, vì cần tiền cho một số lý do cá nhân nên bạn buộc phải rút số tiền bảo hiểm đó, thì đây chính là rút tiền bảo hiểm nhân thọ trước hạn.

Điều kiện và thủ tục rút tiền bảo hiểm nhân thọ Bảo Việt trước hạn

Trong những trường hợp cấp thiết, gặp khó khăn về tài chính, bạn có thể tham khảo một số hình thức rút tiền khác từ hợp đồng bảo hiểm nhân thọ.

Ngoài hình thức hủy hợp đồng trước hạn, bạn có thể rút tiền bảo hiểm thông qua một trong hai cách sau:

Tạm ứng từ giá trị tài khoản

Bạn có thể gửi yêu cầu đến Bảo Việt Nhân Thọ xin ứng trước một khoản tiền từ giá trị tài khoản/giá trị giải ước. Đây giống như một hình thức “vay” của công ty bảo hiểm, bạn có trách nhiệm trả lại khoản tiền này cho công ty.

Tùy vào chính sách của công ty và quy định điều khoản hợp đồng của từng sản phẩm mà khoản tiền ứng trước này có thể bị tính lãi. Mức lãi suất do Bảo Việt Nhân Thọ quy định riêng trong từng thời kỳ và theo từng sản phẩm.

Điều kiện:

- Hợp đồng bảo hiểm nhân thọ mà bạn tham gia phải có giá trị hoàn lại, đối với các hợp đồng không phải là hợp đồng liên kết chung, liên kết đơn vị thì hợp đồng phải có hiệu lực từ đủ 24 tháng trở lên.

- Hợp đồng không có khoản tạm ứng quyền lợi bảo hiểm.

- Tại thời điểm yêu cầu tạm ứng, số tiền tạm ứng tối đa không được vượt quá 80% giá trị hoàn lại (sau khi trừ đi các khoản nợ).

Bạn cần đặc biệt lưu ý rằng nếu tổng số tiền tạm ứng + các khoản nợ hiện còn mà lớn hơn giá trị hoàn lại của hợp đồng thì hợp đồng có thể bị chấm dứt hiệu lực.

Với trường hợp này, chỉ khi bạn thực hiện đóng bổ sung để bù vào khoản tạm ứng thì mới có thể đảm bảo hợp đồng tiếp tục duy trì và có hiệu lực.

Thủ tục:

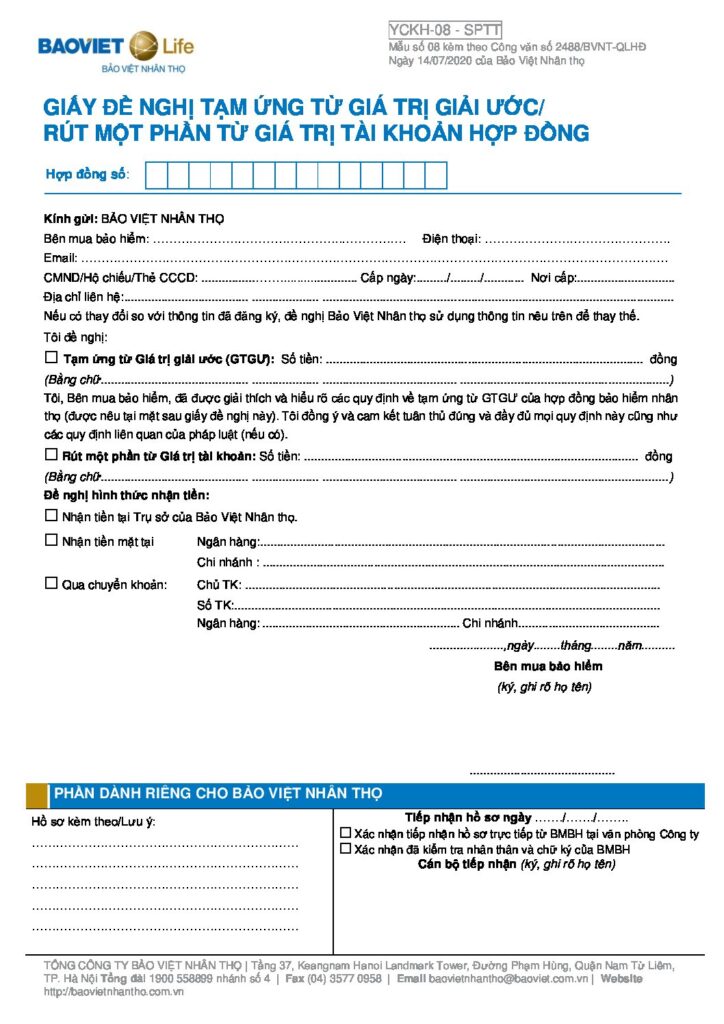

Sử dụng Mẫu Đề nghị tạm ứng – vay theo Hợp đồng YCKH-08.

Rút một phần từ giá trị tài khoản hợp đồng

Là việc bạn rút tiền từ số tiền bảo hiểm đã đóng sau khi khấu trừ đi các khoản phí theo quy định. Khoản tiền này không cần phải hoàn trả mà sẽ bị trừ trực tiếp, từ đó khiến cho số tiền bảo hiểm và giá trị hợp đồng cũng bị giảm.

Ngoài ra khi rút tiền còn có thể phải chịu thêm một khoản phí theo quy định trong điều khoản hợp đồng.

Điều kiện:

- Bạn phải đảm bảo số tiền rút không thấp hơn mức giá trị rút tiền tối thiểu theo quy định. Mức này sẽ được Bảo Việt Nhân Thọ quy định tại từng thời điểm.

- Sau khi rút một phần, giá trị tài khoản của hợp đồng sau khi trừ đi các khoản nợ (nếu có) không được thấp hơn mức tối thiểu.

- Số tiền bảo hiểm còn lại sau khi rút một phần vẫn phải tuân thủ các quy định về mức số tiền bảo hiểm tối thiểu.

Thủ tục:

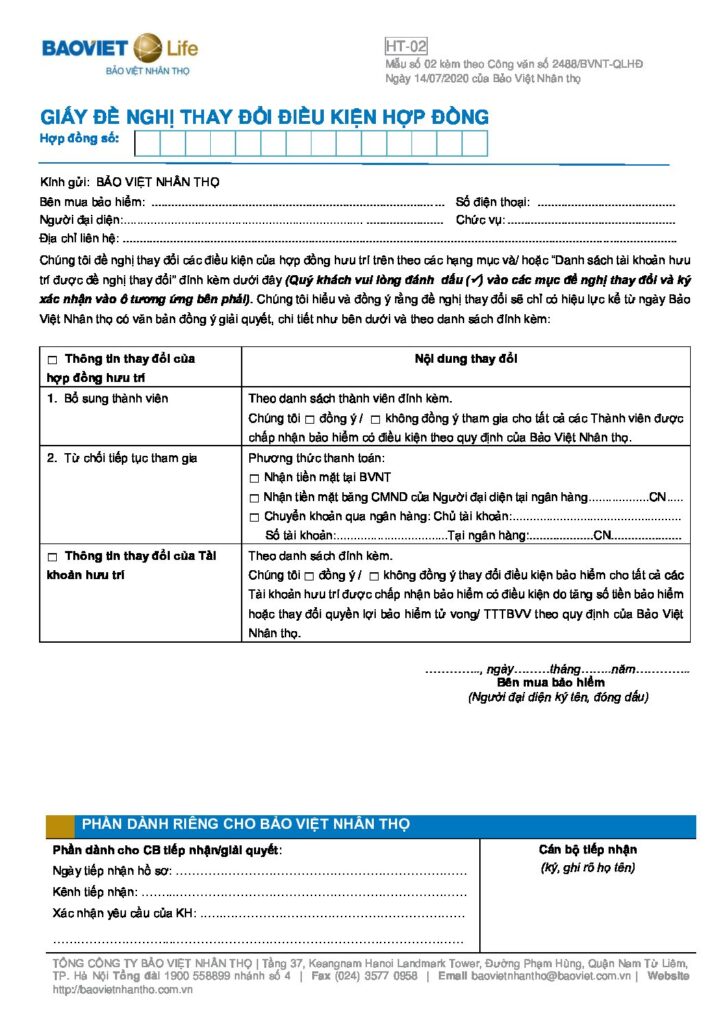

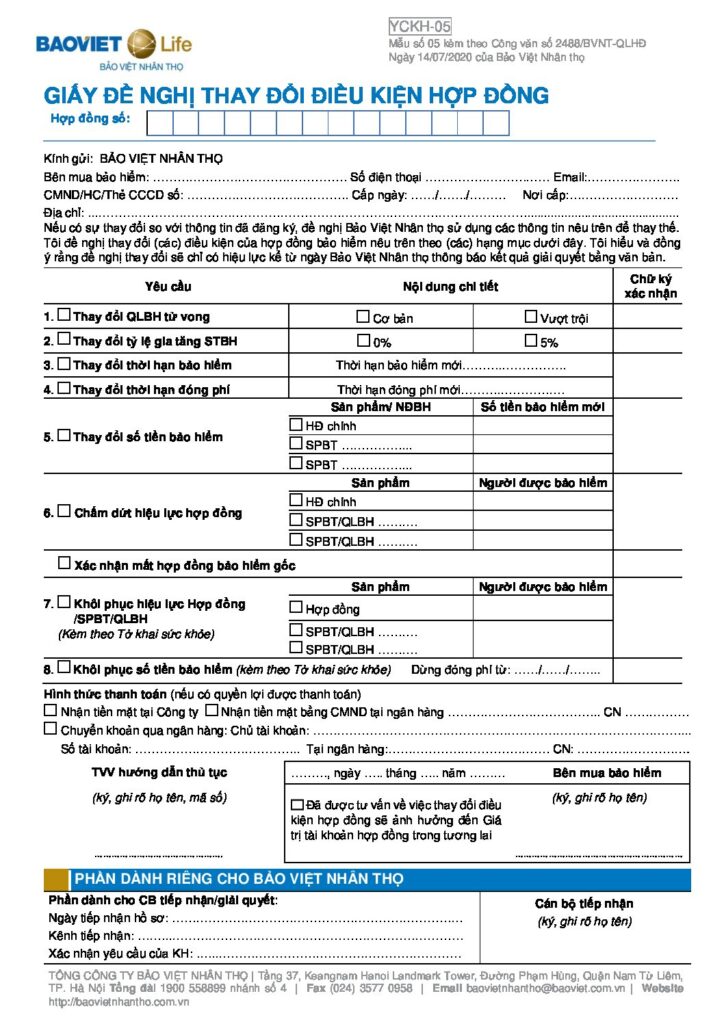

Sử dụng mẫu Giấy Đề nghị thay đổi điều kiện hợp đồng.

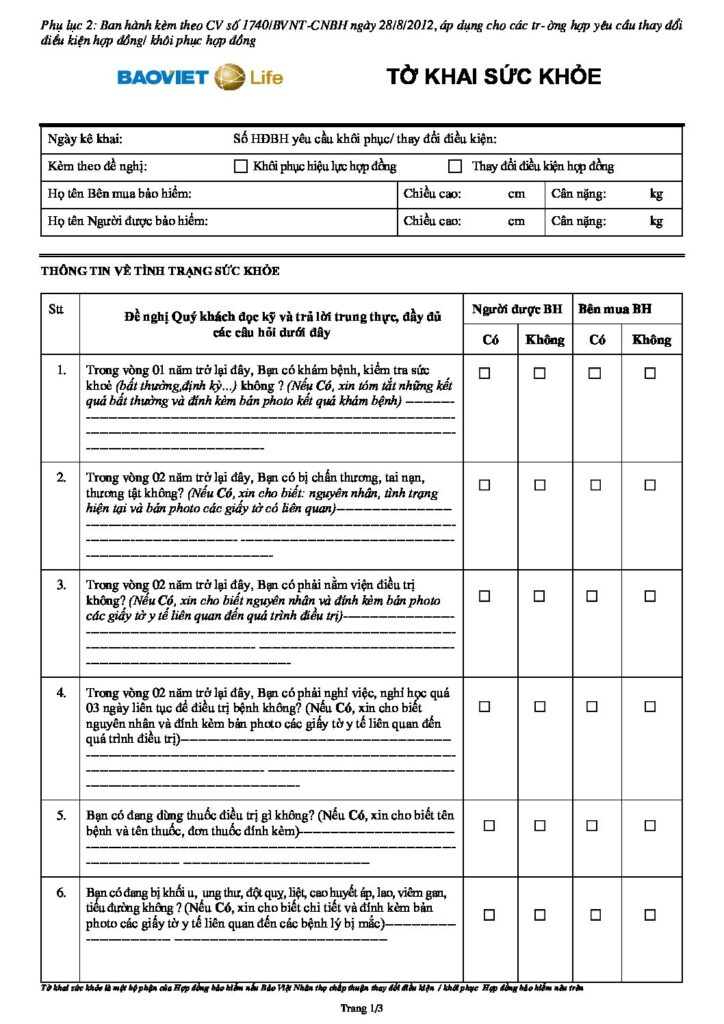

Với các sản phẩm hưu trí, bạn sử dụng mẫu sau và nộp kèm Tờ khai y tế (trong trường hợp được yêu cầu).

Rút toàn bộ giá trị tài khoản hợp đồng

Rút toàn bộ giá trị tài khoản hợp đồng đồng nghĩa với hủy hợp đồng bảo hiểm nhân thọ trước thời hạn. Khi đó, người tham gia sẽ vĩnh viễn mất quyền lợi bảo hiểm trong khi còn chưa được hưởng lợi ích khi đóng bảo hiểm nhân thọ.

Đây là trường hợp không nên xảy ra nhất, khách hàng nên cân nhắc lựa chọn các phương án khác để đảm bảo quyền lợi trong dài hạn sau này.

Hạn mức nhận khi rút tiền bảo hiển trước hạn

Bảo hiểm Bảo Việt sẽ có 3 hình thức rút tiền trước hạn gồm:

- Đối với việc rút tiền từ giá trị tài khoản hợp đồng: Bạn sẽ bị khấu trừ một khoản phí cố định.

- Việc tạm ứng từ giá trị hoàn lại/giá trị tài khoản hợp đồng: Bạn sẽ nhận được một số tiền khi chấm dứt hợp đồng trước hạn, với mức tối đa là 80% của giá trị đó.

- Đối với việc thanh lý hợp đồng: Quy trình tương tự như khi rút tiền hợp đồng đáo hạn. Tuy nhiên, bạn hãy liên hệ trước với tổng đài của công ty Bảo Việt để được hỗ trợ chi tiết.

Lưu ý: Như đã nói phía trên, nếu hợp đồng bảo hiểm Bảo Việt của bạn chưa đóng được kỳ hạn là 2 năm. Thì khi đơn phương huỷ hợp đồng, bạn sẽ không nhận về được cho mình bất cứ một khoản tiền nào cả.

Tại sao bạn không nên rút tiền bảo hiểm Bảo Việt trước hạn?

Theo quy định của Bảo Việt Nhân Thọ, bạn hoàn toàn có thể rút tiền bảo hiểm trước hạn bất cứ khi nào có nhu cầu. Tuy nhiên, bạn KHÔNG NÊN thực hiện bởi có có thể gặp phải nhiều bất lợi như:

- Bạn sẽ không còn được bảo hiểm, bảo vệ sức khoẻ và những rủi ro ập đến từ cuộc sống.

- Khi rút bảo hiểm trước hạn, bạn sẽ mất đi một số tiền đáng kể và không nhận lại được toàn bộ hạn mức đã đóng trước đó.

- Thậm chí, sẽ mất hết toàn bộ số tiền khi không đủ điều kiện rút tiền trước hạn.

- Mất nhiều thời gian và công sức để đầu tư vào một hợp đồng bảo hiểm, nhưng giá trị nhận lại không bao nhiêu.

- Chịu nhiều khoản phí dịch vụ khi rút tiền bảo hiểm Bảo Việt trước hạn.

- Còn vô số thiệt thòi khác, khi bạn huỷ hợp đồng trước hạn.

Những lưu ý cần biết khi rút tiền bảo hiểm nhân thọ Bảo Việt trước hạn

Rút tiền bảo hiểm nhân thọ trước thời hạn được coi là phương án “bất đắc dĩ”, bởi nó khiến cả bên mua bảo hiểm lẫn công ty bảo hiểm chịu thiệt hại, đặc biệt là bên mua. Do đó, để đảm bảo được quyền lợi của bản thân khi rút tiền, bạn cần lưu ý một số điều như sau:

- Bạn cần chờ tối thiểu 2 năm đầu tiên hoặc các mốc trong hợp đồng để có thể rút được số tiền lớn nhất và chịu ít khoản phí nhất có thể.

- Bạn không nên thanh lý hợp đồng ngay vì sẽ mất những quyền lợi đi kèm trong thời gian chờ xử lý hợp đồng và thời gian chờ này có thể kéo dài. Do đó, bạn nên chọn cách rút tiền từ giá trị tài khoản hợp đồng hoặc tạm ứng từ tài khoản hợp đồng. Khi rút tiền theo hai cách này, một số quyền lợi bảo hiểm cơ bản của bạn vẫn được đảm bảo.

- Khi làm việc với nhà môi giới bảo hiểm và công ty bảo hiểm, bạn nên yêu cầu email, chứng từ, hợp đồng,… rõ ràng, đầy đủ và minh bạch để đảm bảo quyền lợi, hạn chế rủi ro về mặt pháp luật.

Rút tiền bảo hiểm nhân thọ Bảo Việt trước hạn chỉ nên là phương án cuối cùng, khi bạn không còn muốn tiếp tục hợp đồng bảo hiểm. Ngoài ra, khi chấm dứt hợp đồng và rút tiền bảo hiểm nhân thọ trước hạn, bạn nên đọc kỹ hợp đồng để có thể hạn chế tối đa tổn thất cho bản thân.

Chính vì vậy, Bảo Hiểm Việt mong bạn cân nhắc thật kỹ trước khi đưa ra quyết định rút tiền bảo hiểm trước hạn nhé.

Xem thêm: